MTS

Mercato

Telematico sicuro

Un servizio esclusivo, scegliere non è mai stato così semplice.

Con noi puoi assicurare chi vuoi!

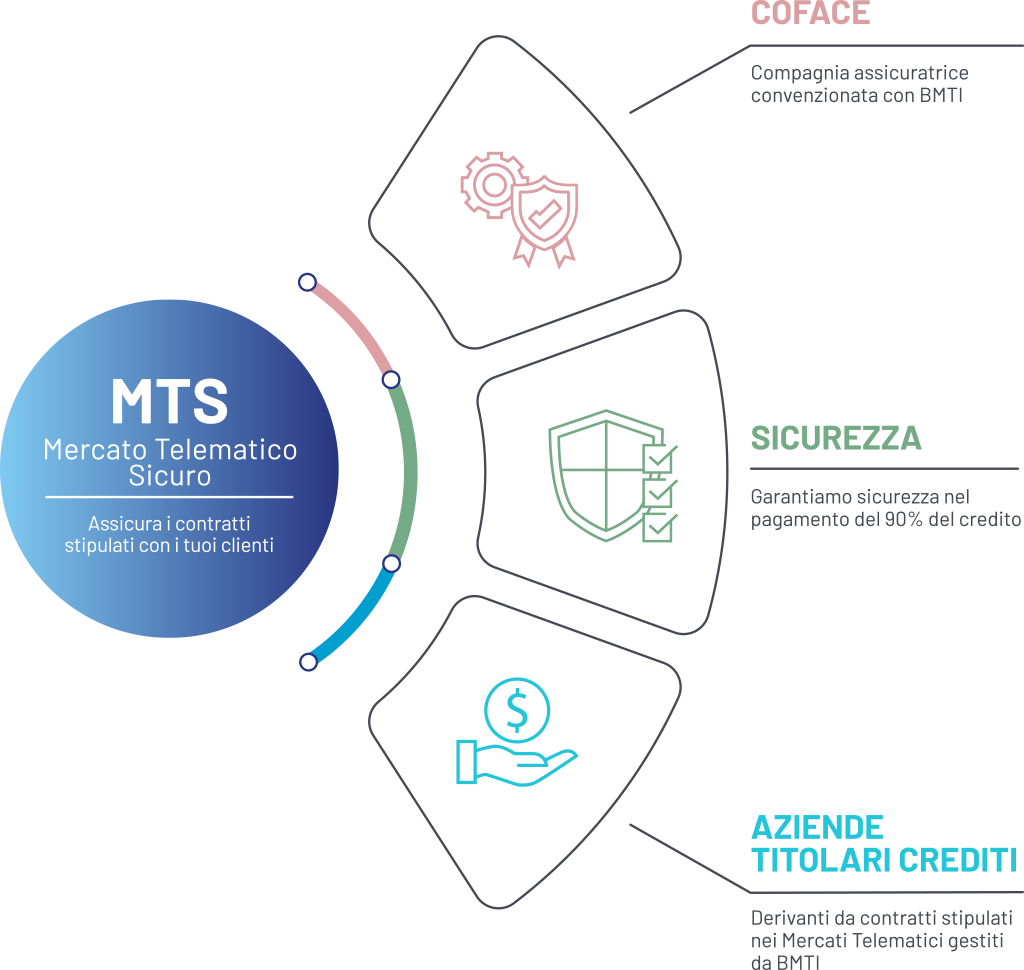

Cos’è MTS, Mercato Telematico Sicuro?

Il Mercato Telematico Sicuro (MTS) nasce dalla volontà di Marco Goretti, Claims Credit Specialist di AGRICAF, per affiancare la Borsa Merci Telematica Italiana S.C.P.A., Società Partecipata dalle Camere di Commercio, ed aiutare le imprese del settore agricolo, agroalimentare, ittico e del legno in un modo completamente nuovo, originale ed innovativo tutelandole e sostenendole in ogni aspetto del loro business, sia a livello nazionale che internazionale.

Cosa distingue MTS dalle altre assicurazioni?

MTS è un servizio offerto unicamente dalla nostra azienda e consente una copertura studiata ad hoc che protegge dal rischio di insolvenza fino al 90% del valore del contratto, con una tariffa estremamente vantaggiosa rispetto alle tradizionali soluzioni assicurative.

La copertura è prestata da COFACE, il leader mondiale nell'assicurazione del credito nel settore agroalimentare, per garantire la massima protezione possibile e favorire la competitività dell’impresa e delle sue attività in Italia e all'Estero.

Cosa sai sul principio di globalità?

A nulla valse, nemmeno la rilevante asimmetria rispetto al settore bancario in cui gli istituti di credito offrono tipologie di prodotti (ed hanno esigenze di tutela) sostanzialmente analoghe a quelle delle imprese di assicurazione senza essere però limitati da alcuna disposizione di contenuto simile.

Si è soliti affermare che il principio di globalità è funzionale ad impedire la cosiddetta “selezione avversa” da parte dell'assicurato, ossia l'attivazione della copertura assicurativa per le sole esposizioni debitorie con maggiore probabilità di default. Tale principio è stato dunque introdotto per evitare che il creditore possa fare ricorso all'assicurazione del credito selezionando crediti già connotati in partenza da particolare criticità, con effetti negativi per la funzionalità complessiva del sistema. A livello individuale, il principio risponderebbe alla necessità di prevenire condotte commerciali del creditore che, attraverso operazioni con soggetti normalmente non considerati attendibili, potrebbero determinare, attraverso la concentrazione dei rischi, l'inefficacia dei criteri attuariali e l'assunzione, da parte dell'assicuratore, di un rischio dipendente da comporta- menti discrezionali dell'assicurato.

L'anti-selezione del rischio

Si è soliti parlare, a questo proposito, anche di “anti-selezione del rischio”, esercizio che normalmente si sostanzia nell'individuazione accurata dei rischi di insolvenza (cherry-picking). L'antidoto prefigurato (nel 1960, sic!) per disinnescare detto rischio era rappresentato dal carattere mandatory delle strutture contrattuali utilizzabili: accanto al dovere di astenersi dalla stipulazione di garanzie sul credito di carattere individuale, o che comunque consentano di attivare discrezionalmente la copertura assicurativa solo in relazione ai cosiddetti “cattivi pagatori”, è stato previsto il criterio alternativo dell'omogeneità dei debitori. Laddove, infatti, il contratto di assicurazione del credito non si riferisca a “tutti” i debitori dell'assicurato, la copertura deve essere relativa almeno a “gruppi omogenei” di essi. Tale previsione non è stata peraltro mai delineata con sufficiente precisione e non è pertanto pacifico a quale parametro o criterio l'omogeneità dovrebbe essere messa in relazione.

Selettività e customizzazione

Il principio di globalità non sembra più coerente con la realtà attuale dominata dalla “selettività” nei processi di accesso al credito e dal capillare diffondersi di prodotti “customizzabili”, che possono cioè essere “cuciti addosso” alle esigenze specifiche del singolo contraente.. Ma al di là delle contestazioni di anacronismo, appaiono inconsistenze con gli strumenti moderni del diritto assicurativo e con lo stesso il dogma europeo del “level playing field” se è vero come sembra che questa limitazione è una peculiarità italiana.

Innanzitutto, il mercato delle garanzie sul credito (con particolare riferimento ai crediti commerciali), in un sistema integrato quale quello Europeo, non appare più così tanto connotato da elementi di pericolosità tali da legittimare tout court limitazioni alla libertà negoziale privata. Lo stesso Fmi segnala che il rischio di shock sistemici deriva principalmente dalla misura con cui le compagnie di assicurazione sono oggi esposte ai movimenti dei prezzi degli asset a copertura delle proprie riserve tecniche (asset illiquidi, fluttuazioni dei prezzi, mercati emergenti, insolvenza delle controparti) e non tanto, e non più, dalle condotte degli assicurati, come avveniva negli anni '60 in un mercato di fatto locale. Tali rischi non sono affrontabili, né gestibili con misure restrittive dei comportamenti contrattuali, ma con efficaci politiche di carattere macroprudenziale, come peraltro recentissimamente messo in luce recentemente da Eiopa ("Systemic risk and macroprudential policy in insurance", 2018).

Da un punto di vista microprudenziale, non va dimenticato che se è vero che il principio di globalità si colloca nell'alveo delle stesse norme di diritto comune che mirano a prevenire l'alterazione dell'alea contrattuale, tale approccio è (e di molto) precedente all'introduzione di quella pietra miliare che è la Direttiva Solvency II. E' una riforma radicale che non abbraccia le sole metodologie di calcolo del requisito patrimoniale, ma riguarda l'intero sistema di vigilanza prudenziale. L'insieme dei rischi cui è esposta un'impresa è considerato dal lato dell'attivo e del passivo e tiene conto delle interconnessioni fra riserve tecniche, attivi a copertura e requisiti di patrimonializzazione, nonché della qualità dei controlli interni (risk management soprattutto) delle imprese. Mentre nel passato l'esigenza giustificatrice del principio di globalità era quella di prevenire la sottrazione del rapporto rischio-premio al controllo della compagnia, con l'attuale sistema risk-based l'interesse primario da difendere diventa quello dell'impresa a liberamente contrarre secondo le proprie politiche di sottoscrizione, definite sulla base delle proprie capacità di assorbimento delle perdite.

Da un punto di vista delle strutture contrattuali, infine, il principio di globalità sembra non tenere conto della possibilità di fare ricorso allo strumento del rating. La Circolare 162 è dunque una forte limitazione ad un mercato sempre più orientato verso strutture distributive che consentono di effettuare una selezione all'ingresso delle possibili controparti dei propri clienti, ampliando il modello di business, senza rimanere soggetti a vincoli non più necessari.

Cos’è la polizza del credito commerciale?

I principali operatori assicurativi sono i seguenti: Euler Hermes, Coface, Atradius. Le tre maggiori Compagnie sono presenti in svariati paesi con filiali o controllate. Dal 2004 è presente nello scenario italiano una quarta compagnia: SACE BT (controllata da SACE SpA). Altri operatori minori sono AXA, AIG ed il Gruppo Credimundi.

Il contratto è stipulato dal fornitore nel proprio interesse, a differenza di ciò che accade con le Cauzioni, e prevede uno scoperto obbligatorio (la vigente normativa non consente all'Assicuratore di concedere copertura al 100% - generalmente si oscilla tra l'80 ed il 90%, anche in relazione all'area geografica di residenza del buyer e della destinazione della merce) .

A differenza delle polizze assicurative di altri rami, la stipula del contratto non rende automatica la copertura; è necessario che il fornitore avanzi formale richiesta del fido per ciascun debitore (limite di credito o limite massimo assicurabile) .

Si tratta pertanto di una tipologia di attività assicurativa con caratteristiche peculiari rispetto ai “rami elementari” (si può definire come una “polizza di prevenzione a contenuto indennitario”) e necessita di intermediari specializzati nella specifica gestione.

In sintesi, l'assicurazione del credito si compone generalmente di tre tipologie di servizio:

1. la preventiva valutazione dell'acquirenti con attribuzione di limiti di fido;

2. la gestione delle azioni bonarie o legali per il recupero dei crediti;

3. l'erogazione del risarcimento in caso di insolvenza dell'acquirente.

LE CARATTERISTICHE DELLA POLIZZA DI CREDITO

Le caratteristiche delle polizze crediti proposte dagli assicuratori sono le seguenti:

Globalità

Quello che nel campo dell'assicurazione vita è rappresentato dalla “mutualità”, nel settore crediti è determinato dalla “globalità”; quando un Fornitore desidera la copertura del rischio di insolvenza, si vede chiedere dall'Assicuratore che tutto il fatturato sviluppato sull'intero portafoglio debitori sia assoggettato a premio. Le eccezioni riguardano solitamente gruppi omogenei (es. copertura solo del mercato interno e/o dell'export in certi paesi) oppure rami di attività – le polizze credito non consentono solitamente la “selezione” preventiva dei debitori da parte del Fornitore.

Analisi preventiva del portafoglio

L'Assicuratore effettua una valutazione di tutti i debitori posti in copertura, selezionando i rischi sgraditi (esclusi solitamente dal pagamento del premio) e determinando il limite massimo assicurabile per ciascun debitore. L'analisi preventiva degli acquirenti consente di limitare i mancati pagamenti ed i relativi indennizzi (e pertanto il costo in termini di premio): le Compagnie utilizzano nella valutazione del debitore non soltanto le informazioni pubbliche, ma le esperienze relative ad una base fornitori ampia, generalmente più completa rispetto a quanto sia disponibile per il singolo Fornitore.

In taluni casi viene concessa al cliente la facoltà di determinare internamente fidi di minor importo (cosiddetta “latitudine”), sulla base di informazioni pubbliche e/o delle pregresse esperienze commerciali dirette. La negoziazione con la Compagnia dei plafond concessi a ciascun debitore è il momento più delicato di una trattativa, dove l'assistenza di un [agente] specializzato può consentire l'ottenimento delle coperture necessarie sul singolo cliente. Le Compagnie offrono infatti servizi accessori tramite una service unit che comprendono la determinazione del fido iniziale per ciascun cliente e la sua gestione, sia in aumento che in diminuzione.

Rotatività del limite massimo assicurabile

Una volta concesso un limite di credito per un certo debitore, il plafond ha caratteristiche rotative (come per i castelletti bancari), cioè ricomprende in copertura i crediti in sequenza cronologica a seguito dei pagamenti delle partite debitorie da parte dell'acquirente. La rotatività cessa in caso di cancellazione da parte dell'assicuratore.

Franchigie e massimo indennizzo

Le polizze crediti, per limitare le incombenze amministrative o ridurre l'importo del premio, talora escludono dalla copertura le perdite di ammontare limitato (franchigie). Esistono tre tipologie di franchigie: la franchigia assoluta, la relativa e la globale. Vengono anche solitamente previsti ammontari massimi indennizzabili per annualità assicurativa (in termini di moltiplicatore rispetto al premio versato).

Gestione interna del mancato pagamento entro termini concordati – attività di recupero

A differenza del Factoring, con l'assicurazione non avviene la cessione del credito a terzi. Si ha soltanto il diritto alla surroga in caso di pagamento di un eventuale sinistro. Pertanto il Fornitore non si trova spossessato della titolarità del credito e gestisce internamente il rapporto con il proprio cliente (che non viene “notificato”). Le polizze prevedono un certo numero di giorni di ritardo “fisiologico” rispetto alla scadenza originale del credito, durante i quali il Fornitore svolge in proprio le attività di recupero.

Superato tale limite, la Compagnia deve venire informata attraverso una Denuncia di Mancato Pagamento. Le polizze sul mercato a questo punto offrono soluzione diverse, talune permettono all'assicurato di avvalersi delle strutture specializzate delle Compagnie per il recupero, sia giudiziale che bonario, altre richiedono che sia l'assicurato a svolgere in proprio tutte le azioni.

Clausole particolari

COPERTURA DEGLI ORDINI CONFERMATI: talvolta, la cancellazione da parte della Compagnia di un plafond concesso in passato ai debitori può creare al Fornitore difficoltà derivanti dalla messa in produzione di beni prodotti su specifica, non rivendibili a terzi. In questi casi è possibile negoziare polizze che consentano anche la messa in copertura degli ordini, per un periodo predeterminato. Ciò si può applicare anche nei casi in cui il venditore sia tenuto in forza di obblighi contrattuali a concludere la vendita nei confronti di aziende nel frattempo divenute insolventi.

INSOLVENZA DI FATTO: generalmente le polizze crediti considerano un sinistro indennizzabile quando viene dimostrata l'insolvenza giuridica del debitore o in presenza di procedure concorsuali; è tuttavia possibile negoziare la copertura anche del cosiddetto protracted default – il sinistro viene cioè liquidato senza attendere l'espletamento di tutti gli atti legali. Questo tipo di polizze generalmente richiedono che le attività di recupero extragiudiziale siano di spettanza dell'Assicuratore.

PRIMO RISCHIO: non è sempre possibile per un Fornitore ottenere dall'Assicuratore che i plafond concessi sui diversi debitori siano pari alle esigenze commerciali; alcune Compagnie offrono la possibilità di operare "a primo rischio", disapplicando cioè il tradizionale criterio proporzionale. Anche in questi casi generalmente l'attività di recupero è svolta dall'Assicuratore.

EXCESS OF LOSS: per le aziende di maggiori dimensioni, con una struttura di Credit Management interna, viene offerta la possibilità di ridurre il costo del premio attraverso una polizza di maggiore complessità, che permette di assicurare solo il rischio in eccedenza rispetto ad una franchigia globale annua (rischio cosiddetto “catastrofale”) e ad una soglia di intervento e consente maggiore autonomia nella determinazione dei limiti assicurabili per ciascun debitore. Le Compagnie generalmente considerano accettabile per questo tipo di polizza la copertura di fatturati di ammontare rilevante.

RISCHIO POLITICO: è generalmente possibile estendere la copertura di crediti all'esportazione ai casi di mancato pagamento originati da decisioni unilaterali dello stato ove risiede il debitore (moratoria, inconvertibilità delle divise, revoca di licenze di importazione), o per cause di forza maggiore (catastrofi, guerre civili); in questo caso si parla di copertura del Rischio Politico.

I PROGRAMMI INTERNAZIONALI: quando le esigenze di copertura assicurativa dei crediti riguardano gruppi di aziende con presenza in diversi paesi, si opera attraverso i cosiddetti Programmi Internazionali, con i quali le condizioni assicurative negoziate dalla capogruppo vengono poi applicate anche alle subsidiaries.

La polizza del credito commerciale come strumento di tutela

L’obiettivo dell’assicurazione crediti commerciali è supportare la tua attività quando un cliente risulta inadempiente al pagamento di un debito di fornitura. Tale situazione potrebbe verificarsi in caso di insolvenza o di inadempimento da parte di un cliente al pagamento nei termini contrattuali. L’assicurazione risarcisce una parte del debito (fino al 90%) a condizione che tu abbia rispettato il fido da noi indicato per il cliente in questione.

I debiti commerciali possono rappresentare più del 40% degli asset aziendali. Bastano pochi pagamenti non riscossi per riscontrare un impatto negativo sui tuoi flussi di cassa. Per un’azienda, il costo dei mancati pagamenti può essere significativo. Se hai un margine di profitto pari al 5% e 100.000 euro di crediti insoluti, avrai bisogno di raggiungere 2 milioni di euro di vendite per compensare gli utili persi. Anche la tua posizione finanziaria può essere indebolita dai crediti insoluti. Ad esempio, i tuoi flussi di cassa subiranno un impatto negativo riducendo la tua capacità di investimento. Le banche e i finanziatori potrebbero richiedere interessi più elevati. I tuoi dipendenti potrebbero perdere motivazione se dovessero percepire che il loro futuro nell’azienda è in pericolo. Quando cerchi di stimare il valore di un’assicurazione dei crediti commerciali, pensa a questi fattori e al costo che potrebbero rappresentare per la tua impresa.

Tutte le aziende possono trarre beneficio da una buona gestione del credito e, in tal senso, l’assicurazione dei crediti commerciali è uno degli strumenti fondamentali. Questa soluzione può essere particolarmente indicata se la tua strategia prevede la vendita a credito, ma tieni presente che i nostri servizi sono pensati per supportare e rafforzare la tua azienda indipendentemente dalle condizioni di vendita che hai scelto per la tua attività commerciale.

La nostra offerta di soluzioni per i crediti commerciali si adatta a vari tipi di azienda e operazioni. Molte aziende lavorano con clienti di lunga data, certe di poter contare sulla loro affidabilità e su pagamenti puntuali. Tuttavia, anche le realtà più solide possono subire l’impatto del ciclo economico e del contesto commerciale.

Per monitorare la solidità finanziaria dei clienti e valutare i rischi di insolvenza, sono necessari importanti investimenti nell’analisi di dati. Noi possiamo fornirti tutte le informazioni di cui hai bisogno, poiché facciamo questi investimenti al posto tuo. La nostra assicurazione sono supportate da analisi che ti consentono di gestire la tua attività con la massima sicurezza in tutte le fasi del ciclo economico, oggi e domani.

I benefici derivanti dalle assicurazioni dei crediti commerciali sono molteplici. La sottoscrizione di una polizza può essere l’occasione per rivedere tutti i metodi e le procedure utilizzate, per ottimizzare la creazione di valore della tua policy aziendale. Possiamo inoltre offrire una consulenza sulle migliori prassi da adottare.

Ecco alcuni esempi di cosa puoi fare:

• Forma i tuoi dipendenti all’utilizzo dei nostri sistemi. Usufruisci dei nostri dati su fidi e valutazioni per migliorare il controllo dei crediti e proteggere la tua azienda dalle perdite derivanti dagli insoluti.

• Mostra i miglioramenti del tuo portafoglio crediti ai finanziatori, per ottenere condizioni più vantaggiose.

• Integra i nostri dati nella tua pianificazione commerciale per puntare su nuovi clienti solidi e affidabili.

• Quando sviluppi strategie e business plan, utilizza i nostri dati per identificare rischi e opportunità nei nuovi mercati.

• Usufruisci della nostra rete e dei nostri servizi di recupero crediti per velocizzare i pagamenti.

• Ottimizza i tuoi processi allineandoli con i nostri sistemi.

• Rafforza i tuoi flussi di cassa assicurando le tue fatture in modo da essere indennizzato in caso di mancato pagamento.

• Definisci la gestione e la reportistica finanziaria per identificare i miglioramenti nei risultati.

I contratti di assicurazione del credito commerciale: caratteristiche fondamentali

I contratti di assicurazione del credito commerciale: caratteristiche fondamentali.

La circolare n.145/1960 prima e la circolare n.433/1979 poi hanno fornito una elencazione precisa dei caratteri fondamentali che le assicurazioni del credito devono necessariamente possedere per essere come tali qualificate, ovvero:

1) il contratto deve essere stipulato dal creditore nel proprio interesse (e non dal debitore nell'interesse e per conto del creditore), in ciò distinguendosi dalle polizze fideiussorie, nelle quali è il debitore ad assicurare un fatto proprio e volontario (il suo inadempimento nei confronti del terzo beneficiario, il creditore) e l’assicuratore promette non già l’indennizzo di un danno, ma semplicemente di sostituirsi al debitore nell’adempimento;

2) l'interesse in rischio deve riguardare unicamente le seguenti forme di credito che costituiscono altrettante distinte categorie assicurative:

- crediti commerciali a breve termine derivanti da rapporti di compravendita sul mercato interno fra imprese e/o commercianti;

- crediti all'esportazione, derivanti dal commercio con l'estero;

- credito derivante da vendita a rate; crediti ipotecari e crediti agevolati assistiti da garanzia reale (crediti singoli assistiti da garanzia ipotecaria o, se agevolati ai sensi di leggi speciali – ad esempio se derivanti da operazioni di credito agrario – anche da altra garanzia reale);

- crediti derivanti da contratti di leasing: l’assicurazione tutela il locatore (spesso un intermediario finanziario) dalle perdite del valore del canone locatizio imputabile all’insolvenza dell’affittuario.

Sono comunque esclusi dall'esercizio assicurativo i rischi relativi a operazioni creditizie di carattere finanziario, nonché quelli relativi ad operazioni di finanziamento generico.

3) il rischio garantito è soltanto quello della perdita cosiddetta definitiva, totale o parziale, del valore del credito per insolvenza del debitore accertata o manifestata o presunta nei modi e nei termini che la polizza dovrà stabilire e derivante dalle ordinarie vicende della vita economica;

4) il contratto deve essere stipulato in forma globale (e cioè riferito a tutti i debitori dell'assicurato o almeno a gruppi omogenei di essi) salvo ipotesi eccezionali;

5) il contratto deve prevedere in ogni caso uno scoperto obbligatorio a carico dell'assicurato.

Regolamento ISVAP

REGOLAMENTO ISVAP

Normativa

Cos'è l'assicurazione del credito commerciale?

L'assicurazione dei crediti, fondata sulla valutazione preventiva degli acquirenti a cura della Compagnia, è un utile strumento commerciale per l'impresa che ambisce ad accrescere le vendite e a perseguire gli obiettivi di:

- Ampliare il proprio mercato, in Italia ed all'estero, e vendere ad acquirenti, anche sconosciuti, senza incorrere nel rischio di mancato pagamento delle fatture;

- Vendere ai propri clienti in "open account", in alternativa all'apertura di lettere di credito;

- Ottenere più agevolmente il finanziamento dei crediti commerciali concessi ai propri clienti.

L'assicurazione del credito commerciale è la sintesi di tre servizi:

1. La prevenzione dell'insolvenza degli acquirenti;

2. La gestione delle azioni bonarie o legali per il ricupero dei crediti;

3. L'erogazione del risarcimento in caso di insolvenza dell'acquirente.

Soluzioni assicurative

L'analisi preventiva degli acquirenti consente di limitare i mancati pagamenti e gli indennizzi: la disponibilità di numerosi elementi informativi e di eventuali segnali premonitori di insolvenza, che derivano alla Compagnia dalla conoscenza del mercato, permette un'efficace analisi preventiva e, al tempo stesso, una rapida e adeguata azione di recupero. Nei casi in cui tutto ciò non abbia l'effetto sperato, il risarcimento costituisce l'elemento di protezione della posta di bilancio alimentata dai crediti dell'impresa. Il costo dell'assicurazione dei crediti beneficia quindi della sinergia di questi tre servizi, ed è inferiore al totale dei costi che la loro attivazione distinta richiederebbe.

Regolamento ISVAP n°5 del 16 Ottobre 2006

Regolamento concernente la disciplina dell'attività di intermediazione assicurativa e riassicurativa di cui al titolo IX (Intermediari di assicurazione e di riassicurazione) e di cui all'articolo 183 (Regole di comportamento) del Decreto legislativo 7 settembre 2005, n. 209 - codice delle assicurazioni private.

Decreto ministeriale 6 Aprile 2006 n°174

Regolamento per il funzionamento del sistema telematico delle Borse merci italiane, con riferimento ai prodotti agricoli, agroalimentari ed ittici.

Servizi Agricaf

Dal 3 marzo 2008, gli operatori accreditati BMTI possono aderire al servizio facoltativo "MTS - Mercato Telematico Sicuro". Per aderire dovranno sottoscrivere la polizza del credito commerciale alle condizioni vantaggiose riservate a B.M.T.I. (in qualità di Contraente della polizza quadro stipulata con COFACE).

Il servizio "mercato telematico sicuro" offre l'opportunità di concludere, contratti telematici sicuri a fronte di un pagamento del corrispettivo sul valore del contratto telematico IVA inclusa con una percentuale di copertura dell'90% (Copertura valida in tutto il mondo) del valore del contratto telematico Iva inclusa.